Page 177 - claims information pack ebook_s

P. 177

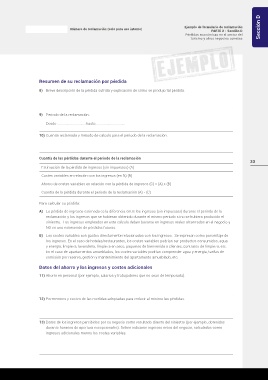

Ejemplo de formulario de reclamación Sección D

Número de reclamación (solo para uso interno) PARTE 2 - Sección D

Pérdidas económicas en el sector del

turismo y otros negocios conexos

Resumen de su reclamación por pérdida

8) Breve descripción de la pérdida sufrida y explicación de cómo se produjo tal pérdida.

9) Periodo de la reclamación.

Desde ...............................hasta ...............................

10) Cuantía reclamada y método de cálculo para el periodo de la reclamación.

Cuantía de las pérdidas durante el periodo de la reclamación

33

Estimación de la pérdida de ingresos (sin impuestos) (A)

Costes variables en relación con los ingresos (en %) (B)

Ahorro de costes variables en relación con la pérdida de ingresos (C) = (A) x (B)

Cuantía de la pérdida durante el periodo de la reclamación (A) - (C)

Para calcular su pérdida:

A) La pérdida de ingresos estimada es la diferencia entre los ingresos (sin impuestos) durante el periodo de la

reclamación y los ingresos que se hubieran obtenido durante el mismo periodo si no se hubiera producido el

siniestro. Los ingresos empleados en este cálculo deben basarse en ingresos reales alcanzados en el negocio y

NO en una estimación de pérdidas futuras.

B) Los costes variables son gastos directamente relacionados con los ingresos. Se expresan como porcentaje de

los ingresos. En el caso de hoteles/restaurantes, los costes variables podrían ser productos consumidos, agua

y energía, limpieza, lavandería, limpieza en seco, paquetes de bienvenida a clientes, contratos de limpieza, etc.

En el caso de apartamentos amueblados, los costes variables podrían comprender agua y energía, tarifas de

comisión por reserva, gestión y mantenimiento del apartamento amueblado, etc.

Datos del ahorro y los ingresos y costes adicionales

11) Ahorro en personal (por ejemplo, salarios y trabajadores que no sean de temporada).

12) Pormenores y costes de las medidas adoptadas para reducir al mínimo las pérdidas.

13) Datos de los ingresos percibidos por su negocio como resultado directo del siniestro (por ejemplo, obtenidos

durante horarios de apertura excepcionales). Deben indicarse ingresos netos del negocio, calculados como

ingresos adicionales menos los costes variables.